印度‧農夫的百變手機

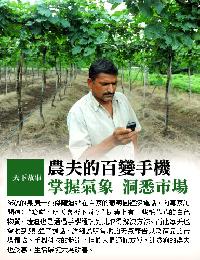

(印度)在印度西部城市納西克(Nashik)郊外,桑傑薩迪(Sanjay Sathe)站在自家的葡萄園裡撥電話。這名種植葡萄和番茄的36歲農夫用當地方言瑪拉蒂(Marathi)語,向一名專家詢問道:“哈囉,我是桑傑薩迪,明天會否下雨?”

在電話另一端的聲音告訴他,當地將會下起25毫米(1寸)的雨,而氣溫將會是寒冷的攝氏24度(華氏75度)。

樹葉上有一些毛茸茸的白色物質,薩迪也是通過手機通訊對此取得解決方法。

越來越多像薩迪這樣的農夫被印度競爭激烈的流動電話市場視為主要客戶群,而登記成為用戶的數量在全國正以驚人的速度成長。僅在去年,每個月就有1600萬至2000萬人註冊成為新用戶,讓手機用戶數量大增49%至6億1750萬人。印度估計在未來兩年將會有超過11億人成為手機用戶,而在近十年來,部份人士擁有一部以上的手機,其中四分之一來自郊區。

正當居住在城市裡的民眾期待著可快速連接互聯網的第3代手機的到來,在印度郊區,低成本的低科技儀器仍是銷售重點。

孟買市的Ambit Capital電訊研究分析員阿密艾力(Amit Ahire)說:“手機公司正尋找適合特定地區的產品。”他告訴記者,通話仍是通訊市場的關鍵,通過手機進行數據處理仍需要一些時間。

作為印度4億名農夫的其中一員,薩迪是一個典型的例子。他使用具備防水塑膠罩的即用即付手機服務。這服務只允許他傳送接收簡訊以及聲音通話。每天薩迪都會收到5則聲音通話,詳細說明當地的天氣報告以及產品的市場價格,而手機的晶片收費只需16盧比(約35美分)。

這項服務是印度手機營運商領頭羊Bharti Airtel專門為像薩迪這樣的農夫而設,而且此服務也能讓他撥打熱線,向專家詢問專業意見,每分鐘收費60披索(約1美分)。

此外,Bharti Airtel公司也在馬哈拉施特拉邦進行一項小小的實驗計劃——嘗試用手機啟動農場的灌溉系統。其他企業如塔塔電訊公司則在南部淡米爾納道德邦(Tamil Nadu)進行類似的服務,以當地的方言為漁夫提供天氣狀況、魚類和市場價格。

與許多電訊業大老闆一樣,沃達豐集團的董事經理兼行政總裁馬汀彼特(Marten Pieters)表示,印度郊區是個大挑戰,同時也是一個很好的機會。

早前在印度推出的高速3G服務,有望能改變偏遠貧窮郊外的通訊情況。3G網絡讓手機的互聯網下載速度可媲美電腦,同時也提供電訊供應商推出更多新服務的機會。

沃達豐的彼特通過電郵向記者指出,手機通訊將在印度郊區的金融、手機醫療保健及教育方面,扮演重要的角色。不過專家建議農夫們及其他郊區居民等待一段時間,觀察事件的發展。

除了長期電流供應問題需要解決外,讓手機快速上網的硬體設施也同樣缺乏。在一些發達的國家中,3G網絡的建設費用昂貴,很可能導致服務一開始就被侷限在城市地區。

坐落在印度南部城市班加羅爾(Bangalore)的一家互聯網社區中心的行政主任素尼阿布拉漢(Sunil Abraham)說:“手機的價格及關稅必須降低,同時需研發出當地方言為主的特殊需求。”

他補充道:“它(新推出的3G)將依照舊方式,先從城市開始,然後慢慢向鄉村擴展。”

薩迪透露,從較為緩慢的2G網絡獲得的資訊,已讓他種植的農作物成長得更好,賺到更多的錢。納西克區的另一名農夫勒文達巴斯卡爾蒂皮(Ravinder Bhaskar Dheeple)參與了一項灌溉計劃,他說:“這系統助我節省時間、金錢和人力。”

舒巴科米(Subash Kodme)在森多麗(Chandori)村的農民合作社上說,農夫們現在需要更多的特定的服務,包括葡萄生產商出售給出口商的國際價格。

他指出,互聯網和3G依然是個很陌生的概念,不過當社區主科蘭塔利都朗(Kiran Tarle Tukram)被告知使用螢幕對話,可以幫助農民抵抗高油價及高人力成本時,他看起很感興趣。

舒巴科米說:“我們可以直接與買家取得聯線,減少通過重要人。”他這番談話引來一群赤腳的會員點頭贊同。我們從農作物收成獲取的收入,有30%給了傭金代理人。”(原文:法新社)

英文版:Low-tech, low-cost solutions connecting India's farmers

| 你知道嗎?

全球手機覆蓋面的擴展已遠遠超過水、電、金融服務等其他類型基本服務業的發展。因此,“移動貨幣”(mobile money)被視為一種改變世界銀行觀念和開拓更多信貸、保險及可靠的儲蓄機會的手段。對於正在謀求改善自身生活和擺脫貧困的發展中國家的人們來說,這些正是他們的迫切需要。 美國國務院負責民主和全球事務的副國務卿瑪麗亞.奧特羅(Maria Otero)2010年8月2日在國務院總部召開的“國務院技術信息:移動貨幣與金融共享”大會(Tech@ State: Mobile Money and Financial Inclusion)上指出,手機在全球的迅猛推廣改變了人的發展之路。 通過電話,小企業主、農民以及其他生活在農村地區和社會經濟金字塔底層的人們正在獲得即時聯絡的能力,由此進行對個人和機構的資金轉移。這類服務能提供快捷、安全和透明的交易手段。手機的廣泛普及也意味著,少數沒有手機的個人可以向親朋好友求助,從而獲得同樣的服務。 “移動付款聯絡公司”(mPay Connect)創辦者梅內克謝.根傑爾(Menekse Gencer)指出,全世界66億人口中目前有50億人擁有手機,但只有16億人有銀行帳戶。這其中又只有10億人得到傳統銀行的全面服務。移動貨幣的潛力是:能夠帶來10萬億美元的零售支付額以及海外親朋好友間的4000億美元匯款。 在阿富汗羅桑(Roshan)移動通信服務公司工作的霍嘉(Shainoor Khoja)指出,在阿富汗只有17家銀行、34台自動提款機,其服務對像只佔人口的3%。與此同時,阿富汗國內生產總值(GDP)的大約23%被消耗在賄賂中。 59%的阿富汗人亦抱怨說,腐敗和賄賂要比就業和安全問題更大。移動貨幣除了使交易安全和透明從而減少偷竊和腐敗外,還具有通過能讀出文字信息的聲音識別系統向阿富汗等地的文盲提供服務的潛在功能。 另外,根傑爾指出,手機也在幫助農民獲得重要的莊稼保險。當收成受損或被毀時,投保人可以通過他們的手機自動地收到保險公司的賠償,因此也能夠對自己的農活重新投資,購買良種和肥料,為食品保障奠定基礎。(資料來源:美國國務院國際信息局) |